اکوسیستم مالی عمان: جهش از رشد به قانونمندی

وقتی از اکوسیستم مالی عمان در سال ۲۰۲۶ صحبت میکنیم، ذهن باید فراتر از رشد صرف برود. پادشاهی عمان امروز دیگر صرفاً یک بازیگر منطقهای نیست؛ بلکه عملاً به یک قطب تجاری پیشرفته و بسیار قانونمند در خلیج فارس تبدیل شده است. این موقعیت جدید کاملاً ریشه در برنامه بلندمدت “چشمانداز ۲۰۴۰ عمان” دارد که با یک هدف مشخص برای تنوعبخشی به اقتصاد و تقویت ثبات مالی طراحی شده است. اما ستون فقرات این جهش، بهروزرسانی زیرساختهای حقوقی بود که تصویب قانون جدید بانکداری از طریق فرمان سلطنتی ۲/۲۰۲۵ و اجرایی شدن آن از ژانویه ۲۰۲۵ را در پی داشت؛ قانونی که اختیارات بانک مرکزی عمان (CBO) را بهطور جدی گسترش داد.

در چنین فضایی، ما از “اعتبار اسنادی” (Letter of Credit) نه فقط به عنوان یک ابزار پرداخت، بلکه به عنوان شاهکلید “پل مالی مسقط” یاد میکنیم. این مکانیزم، فراتر از مدیریت ساده ریسکهای تجاری، یک لایه امنیتی حیاتی است که تضمین میکند تراکنشها کاملاً با استانداردهای جهانی مبارزه با پولشویی (AML) و تامین مالی تروریسم (CTF) همخوانی داشته باشند. بانکهای اصلی عمانی—مانند بانک مسقط و بانک ملی عمان (NBO)—با تکیه بر چارچوب قانونی جدید و سرمایه قوی Tier 1، در حقیقت جریان کالا را از شرق به غرب تسهیل میکنند. تاسیس مرکز مالی بینالمللی عمان (IFC Oman) در “مدینه العرفان” مسقط، که تحت سیستم حقوقی کامنلا (English Common Law) فعالیت میکند، سطح دیگری از اعتماد و تخصص بینالمللی را به این مسیر اضافه کرده است.

LC؛ ضرورت یک تعهد بانکی در شرایط امروز

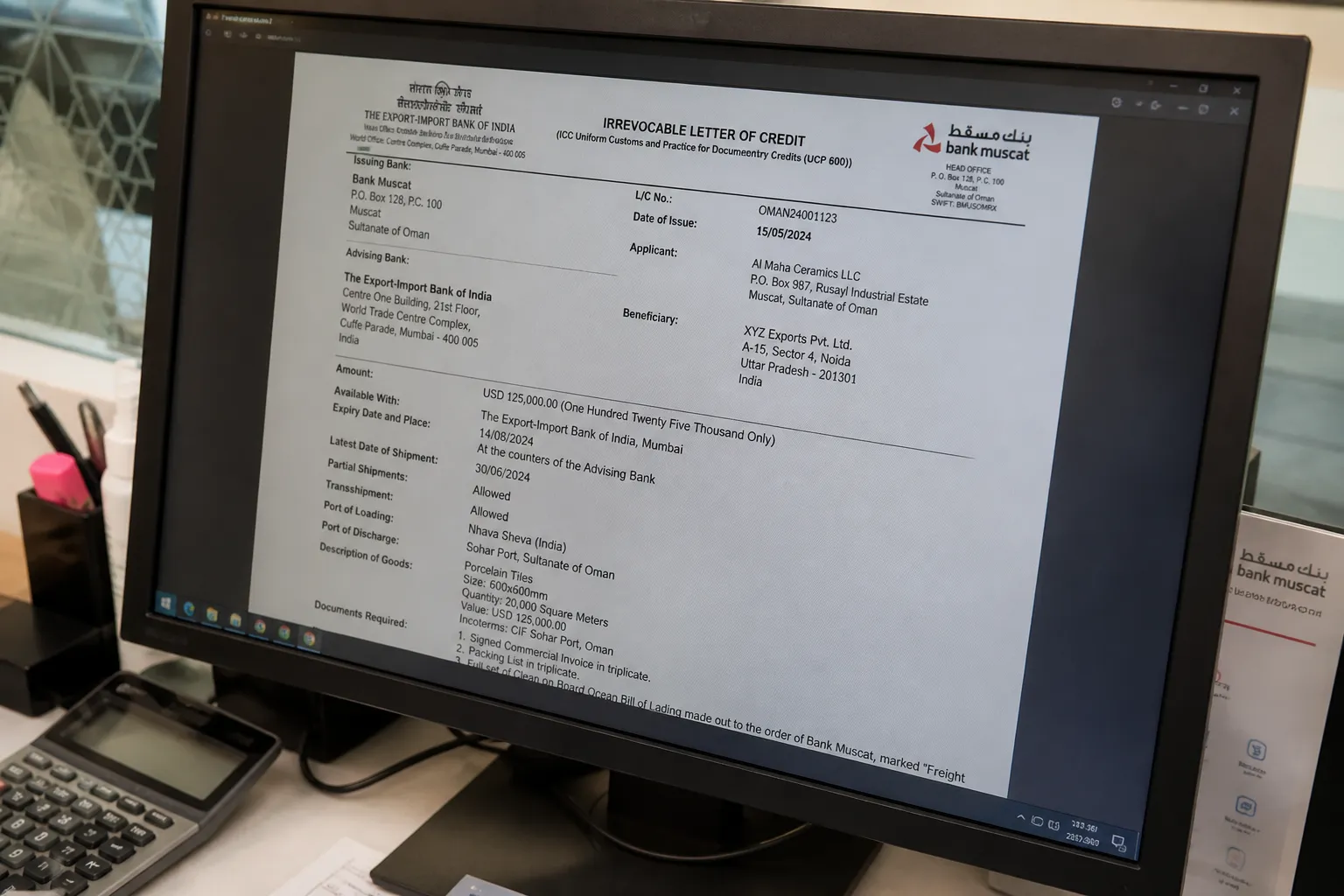

بگذارید حقیقت را بدون زبان تخصصی خشک بیان کنیم: اعتبار اسنادی یا همان LC، تعهدی است که یک بانک (بانک گشایشکننده) به نیابت از مشتری (خریدار) خود میدهد. این تعهد به این معناست که اگر فروشنده (ذینفع) بتواند اسنادی را که دقیقاً با شرایط تعیینشده LC مطابقت دارند، ارائه دهد، بانک موظف است مبلغ مشخصی را در زمان مقرر پرداخت کند. اساساً، LC ریسک عدم پرداخت را از خریدار به نهادی با اعتبار بالاتر، یعنی بانک، منتقل میکند.

اهمیت LC در فضای پرتلاطم ژئوپلیتیک

در سال ۲۰۲۶، که شاهد تنشهای جدی ناشی از عملیات نظامی “Epic Fury” و اختلالات گسترده در کریدورهای سنتی کشتیرانی هستیم، اتکا به تجارت صرفاً بر اساس اعتماد مستقیم (Open Account) دیگر منطقی نیست و حجم آن به شدت کاهش یافته است. در چنین عصری، اعتبار اسنادی اهمیت استراتژیک مضاعفی پیدا میکند:

- مدیریت ریسک: وقتی خریدار و فروشنده کاملاً به یکدیگر اعتماد ندارند یا شناخت کافی ندارند، حضور بانک به عنوان واسطهای معتبر، عملاً اعتماد لازم را به معامله تزریق میکند.

- تضمین تحویل: پرداخت نهایی هرگز تا زمانی که فروشنده اثبات نکند کالا را دقیقاً طبق استانداردها و شرایط قرارداد ارسال کرده است، انجام نمیشود. اینجاست که تطابق دقیق اسنادی اهمیت پیدا میکند.

- ابزار مالی قوی: یک LC معتبر، به فروشنده این امکان را میدهد تا به سادگی از تسهیلات پیش از حمل (Pre-shipment Finance) برای تولید یا تهیه کالا استفاده کند.

- انطباق اجباری: نکته مهمتر اینکه، در سال ۲۰۲۶ بسیاری از نهادهای کنترل ارزی و مرزی، برای ردیابی دقیق منشأ وجوه، استفاده از LC را عملاً اجباری کردهاند.

| ویژگی | اعتبار اسنادی (LC) | ضمانتنامه بانکی (BG) |

| هدف اصلی | تضمین پرداخت در صورت انجام تعهد | پوشش ریسک در صورت قصور از تعهد |

| محرک پرداخت | ارائه اسناد مطابق شرایط | اعلام قصور در انجام قرارداد |

| کاربرد معمول | معاملات کالا و تجارت بینالملل | پروژههای عمرانی و قراردادهای خدماتی |

| حاکمیت قانونی | UCP 600 | URDG 758 |

بانکهای عمانی: فراتر از نقش یک صندوقدار

در سال ۲۰۲۶، رویکرد بانکهای عمان کاملاً تغییر کرده است. آنها صرفاً ارائهدهنده خدمات مالی روتین نیستند؛ بلکه عملاً به عنوان شرکای استراتژیک در مدیریت پیچیده زنجیره تامین جهانی عمل میکنند. با نهایی شدن چارچوب قانونی بانکهای دیجیتال توسط تصمیم ۲۵/۲۰۲۵ بانک مرکزی عمان، فرآیندهای حیاتی مانند بررسی اسناد (Document Examination) با سرعت بسیار بیشتری انجام میشوند.

خدمات تخصصی

بانکهای پیشرو در این کشور، نظیر بانک مسقط و بانک ملی عمان (NBO)، یک پکیج کامل از خدمات تجاری ارائه میدهند:

- تایید اعتبار (Confirmation): این سرویس زمانی حیاتی است که ریسک کشور صادرکننده LC بالاست. بانکهای عمانی با تایید اعتبار اسنادی صادرشده توسط بانکهای خارجی، عملاً ریسک را به عهده میگیرند.

- تنزیل بروات (Bill Discounting): فروشندگان میتوانند برواتی که تحت LC پذیرفته شدهاند را قبل از زمان سررسید به وجه نقد تبدیل کنند تا جریان نقدی خود را حفظ کنند.

- رسید امانی (Trust Receipts): این تسهیلات برای واردکنندگان بسیار کارآمد است؛ به آنها اجازه میدهد کالا را پیش از آنکه وجه نهایی آن را به بانک بپردازند، ترخیص کرده و برای فروش وارد بازار داخلی کنند.

قانون جدید بانکداری ۲۰۲۵ یک امتیاز رقابتی مهم ایجاد کرده است: شفافیت کامل در نرخها الزامی است و لیست قیمت خدمات باید برای عموم منتشر شود. این مقررات، هزینههای انجام تجارت در عمان را به شکل محسوسی نسبت به بسیاری از همسایگان منطقهای رقابتیتر کرده است.

موضوع حساس: دسترسی ایرانیان به LC در سال ۲۰۲۶

این یکی از سوالات محوری است که پاسخ آن به درک شما از فضای “بحرانی” و شرایط فعلی تحریمهای ثانویه آمریکا گره خورده است. اگرچه عمان همیشه یک میانجی دیپلماتیک و مالی معتبر بوده، اما باید پذیرفت که فشار نظارتی بینالمللی در سال ۲۰۲۶ به بالاترین حد خود رسیده است.

چالشهای انطباق و هشدارهای صریح

دلیل این سختگیری را باید در آوریل ۲۰۲۶ جستجو کرد، زمانی که وزارت خزانهداری آمریکا هشدارهای بسیار شدیدی را مستقیماً به بانکهای عمان، امارات و چین ابلاغ کرد. تمرکز اصلی این هشدارها بر ردیابی “سیستم بانکی سایه” ایران بود که برای تسهیل فروش نفت و تهیه فناوریهای محدودشده مورد استفاده قرار میگیرد. پیام مقامات آمریکایی صریح بود: بانکهای عمانی باید تضمین کنند که به هیچ وجه به کانال انتقال وجوه مرتبط با نهادهای تحریم شده تبدیل نمیشوند.

پروتکلهای “بررسی دقیق ارتقا یافته”

برای هر ایرانی که به دنبال استفاده از زیرساختهای LC در عمان است، پروتکلهای “بررسی دقیق ارتقا یافته” (Enhanced Due Diligence) اجتنابناپذیر است. این شامل چند الزام حیاتی است:

- تعهدنامه تحریم (Sanctions Undertaking): بانکهایی مانند NBO از شما یک تعهدنامه کتبی میخواهند که صریحاً متعهد شوید در هیچ فعالیت مستقیم یا غیرمستقیمی با کشورهای تحت تحریم (از جمله ایران، روسیه و کره شمالی) مشارکت نخواهید داشت. این تعهد حتی شامل حملونقل یا تراکنشهای LC با این کشورها میشود.

- ملاحظات FATF: پس از بیانیه فوریه ۲۰۲۶ گروه ویژه اقدام مالی (FATF) که ایران را همچنان در “لیست سیاه” نگه داشته، بانکهای عمانی مجبور به اعمال “اقدامات متقابل” شدهاند. در نتیجه، برای گشایش LC در هر تراکنشی که ذینفع ایرانی دارد یا متقاضی آن سهامدار ایرانی است، احتیاط شدیدی به کار میبرند.

- شفافیت UBO: قانون ۲۰۲۶ عمان شرکتها را ملزم کرده که ساختار مالکیت ذینفع نهایی (UBO) خود را به طور کامل افشا کنند. هرگونه نشانهای از نهادهای دولتی یا نظامی تحریم شده در ساختار UBO، باعث رد فوری درخواست بانکی خواهد شد.

با وجود تمام این سختگیریها، هنوز روزنهای وجود دارد. شرکتهای ایرانی که در مناطق آزاد عمان (مثل صحار یا دقم) کاملاً ثبت شدهاند، مدیران غیرتحریمی دارند و تراکنشهایشان ماهیت بشردوستانه یا کالاهای غیرتحریمی دارد، ممکن است بتوانند با رعایت شرایط بسیار دقیق و ترجیحاً استفاده از ارزهای غیردلاری (مثل یوآن یا یورو از طریق مرکز مالی IFC)، به برخی خدمات محدود دسترسی پیدا کنند.

ریسکهایی که باید در نقشه راه ۲۰۲۶ لحاظ شوند

ما اکنون در دورهای هستیم که تجارت جهانی تنها با نوسانات ساده قیمت یا تغییرات بازار تعریف نمیشود. عوامل فرامرزی، به ویژه در منطقه خلیج فارس، ساختار هزینهای را کاملاً دگرگون کردهاند.

ژئوپلیتیک و هزینه عبور از تنگه

باید به صراحت بگویم: ریسک ژئوپلیتیک امروز یک تئوری نیست، بلکه یک هزینه عملیاتی است. بستن تنگه هرمز برای برخی کشتیرانیها و اعمال “کریدورهای انتخابی” نظامی، موضوع را جدیتر کرده است. اعمال عوارض عبور—که میتواند بین ۱ تا ۲ میلیون دلار برای هر کشتی باشد—باعث شده بیمههای دریایی به شکل غیرقابل تصوری گران شوند. در حوزه LC، این شرایط میتواند مستقیماً به اعلام “قوه قهریه” (Force Majeure) منجر شود. تصور کنید کشتی شما به دلیل عدم پرداخت این عوارض توقیف شود؛ در این حالت فروشنده نمیتواند اسناد حمل را در مهلت مقرر به بانک برساند و اعتبار اسنادی شما منقضی خواهد شد.

محدودیتهای عملیاتی و هزینههای پنهان

- هزینههای انطباق (Compliance): بانکها مجبورند هزینههای سنگینی را صرف بررسیهای امنیتی و تطبیق با تحریمها (Sanctions Screening) کنند و این هزینه مستقیماً به مشتری منتقل میشود.

- تأخیر در مستندسازی: به دلیل اخلال در زنجیره تامین و بازرسیهای مکرر و سختگیرانه در بنادر، عمل کردن به ضربالاجلهای فشرده ارائه اسناد (که معمولاً ۲۱ روز پس از حمل است) واقعاً دشوار شده است.

- ریسک نرخ ارز: جنگ و تنشهای منطقهای نوسانات شدیدی را در ارزش پولهای ملی ایجاد کرده است. این نوسان، ریسک نرخ ارز را برای اعتبارات اسنادی مدتدار (Usance LC) به طور قابل توجهی افزایش میدهد.

مستندسازی: جایی که اکثر معاملات LC شکست میخورند

اگر به آرشیو پروندههای حقوقی “دادگاههای IFC عمان” در سال ۲۰۲۶ نگاه کنید، خواهید دید که منشأ بیشتر اختلافات و مشکلات، نه تحریمهای بزرگ و ریسکهای کلان، بلکه اشتباهات به ظاهر ساده اما واقعاً مهلک در مستندسازی است.

- عدم تطابق دقیق کالا: بانک یک سیستم اتوماتیک نیست، اما در بررسی اسناد، صفر و یک عمل میکند. اگر در متن LC نوشتهاید “Chemical Fertilizer 46% Nitrogen”، باید در سیاهه تجاری (Invoice) هم دقیقاً همین عبارت را بیاورید؛ اگر تنها بنویسید “Fertilizer”، بانک حق دارد پرداخت را متوقف کند.

- اشتباهات اینکوترمز (Incoterms): اگر LC شما بر مبنای CIF (هزینه، بیمه و کرایه حمل) صادر شده، اما فروشنده طبق FOB عمل کند، این یعنی گواهی بیمه از اسناد مفقود است و اسناد شما رد میشود. باید مطمئن شوید که اینکوترمز در تمام اسناد با LC مطابقت دارد.

- شرایط غیرعملی: یکی از خطاهای رایج، پذیرش یا گنجاندن شرایطی در LC است که عملاً امکان انجام آن وجود ندارد؛ مثلاً درخواست یک گواهی بازرسی از شرکتی که اصلاً دیگر در آن منطقه فعالیت نمیکند. این شرایط، زمان سوختن اعتبار اسنادی شما را تضمین میکند.

- غفلت از زمان اصلاحیه: بسیاری از فروشندگان زمانی متوجه اشتباه در متن LC میشوند که کالا را حمل کردهاند. در فضای امنیتی شدید سال ۲۰۲۶، اصلاح یک اعتبار اسنادی به دلیل نیاز به بازبینیهای مجدد، میتواند بین ۳ تا ۷ روز طول بکشد. این تأخیر در یک معامله حساس، میتواند فاجعهبار باشد.

چکلیست ضروری برای ورود به بازار عمان (استاندارد ۲۰۲۶)

اگر به عنوان یک سرمایهگذار بینالمللی تصمیم گرفتهاید از پایداری سیستم بانکی عمان بهره ببرید، باید مراحل زیر را دقیقاً طبق الزامات سال ۲۰۲۶ طی کنید. این مراحل نه تنها اداری، بلکه حیاتی هستند.

ساختار و ثبت: مبنای قانونی کار شما

- اولین گام انتخاب ساختار حقوقی است. بیشتر سرمایهگذاران به سراغ ساختار شرکت با مسئولیت محدود (LLC) میروند که امکان مالکیت کامل خارجی را در اکثر حوزهها فراهم میکند.

- ثبتنام شما در پلتفرم “Oman Business Platform”، رزرو نام تجاری (به دو زبان عربی و انگلیسی) و مهمتر از آن، اخذ کد فعالیت اقتصادی دقیق (ISIC) که متناسب با نوع تجارت شما باشد، آغاز مسیر است.

- حواستان باشد که باید مجوز سرمایهگذاری خارجی (FCIL License) را دریافت کنید. این مجوز برای هر شرکتی که حتی یک درصد سهامدار خارجی داشته باشد الزامی است و حقوق قانونی شما را تحت قانون ۲۰۱۹ تضمین میکند.

آمادهسازی مالی و بانکی

- پس از تثبیت ساختار، باید مراحل مالیاتی و بانکی را تکمیل کنید. نیاز به گواهی عضویت در اتاق بازرگانی و صنایع عمان (OCCI) دارید؛ بدون این گواهی حساب بانکی باز نخواهید کرد.

ثبت نام در نهادهای مالیاتی

- ثبتنام در سازمان امور مالیاتی برای دریافت شماره شناسایی مالیاتی (TIN) و کد مالیات بر ارزش افزوده (VAT)—در صورتی که درآمد سالانه از ۳۸,۵۰۰ ریال عمان فراتر رود—ضروری است.

- گشایش حساب بانکی شرکتی خود یک فرآیند پیچیده است. ارائه مدارک هویتی سهامداران، اظهارنامه UBO و اجارهنامه (چه فیزیکی و چه مجازی) تنها بخشی از کار است.

انطباق بانکی

- نکته مهم اینجا، تکمیل دقیق فرمهای انطباق با تحریمها و تعهدنامههای عدم معامله با نهادهای لیست سیاه است.

- شما باید با سیستمهای لجستیک دیجیتال عمان ادغام شوید. ثبتنام در سیستم “Bayan” گمرک عمان برای ترخیص الکترونیکی کالا ضروری است.

لجستیک و استانداردها

- اگر کالای شما خاص است (مثلاً مواد غذایی یا دارویی)، اخذ گواهیهای استاندارد یا بهداشتی (Phytosanitary) را فراموش نکنید.

- در نهایت، در بخش منابع انسانی، باید قوانین “عمانیسازی” (Omanization) در استخدام را جدی بگیرید و برای ویزای اقامت سرمایهگذار اقدام کنید.

مدیریت نیروی کار

- اقدام برای ویزای اقامت سرمایهگذار (گزینههای ۵ یا ۱۰ ساله برای سرمایهگذاریهای بزرگ).

درک دقیق هزینهها: تعرفههای بانکی ۲۰۲۶

همانطور که اشاره شد، بانک مرکزی عمان نظارت بسیار دقیقی بر سقف کارمزدهای بانکی دارد تا اطمینان حاصل کند که عمان از نظر رقابتی نسبت به سایر بنادر منطقه برتری خود را حفظ کند. در اینجا خلاصه هزینههای کلیدی تجارت را میبینید:

| نوع خدمات تجاری | کارمزد تقریبی (بانک مسقط/NBO) | توضیحات |

| گشایش LC دیداری | ۰.۵۰٪ برای ۳ ماه اول | حداقل ۲۵ تا ۵۰ ریال عمان |

| اصلاحیه LC | ۲۵ تا ۳۰ ریال عمان | در صورت افزایش مبلغ، کارمزد نسبی اضافه میشود |

| هزینه پیام سوئیفت | ۲۵ تا ۳۵ ریال عمان | برای پیامهای خارجی و محلی متفاوت است |

| بررسی اسناد مغایرتدار | ۱۰۰ دلار آمریکا یا معادل آن | توسط ذینفع (فروشنده) پرداخت میشود |

| کارمزد تایید (Confirmation) | متغیر بر اساس ریسک کشور | حداقل ۱۰۵ ریال عمان |

| صدور ضمانتنامه حسن انجام کار | ۲٪ تا ۲.۵٪ سالانه | حداقل ۲۶.۲۵ ریال عمان |

البته در کنار این تعرفهها، باید توجه داشته باشید که هزینههایی مانند پست سریع (Courier) و تمبرهای مالیاتی به صورت جداگانه و بر اساس هزینه واقعی محاسبه و از شما دریافت میشوند.

چشمانداز آینده و جمعبندی نهایی

اگر بخواهیم “پل مالی مسقط” را در سال ۲۰۲۶ در یک کلمه خلاصه کنیم، باید بگوییم “تعادل”. تعادل میان یک “آزادی اقتصادی” که زیرساختها را فراهم میکند و “امنیت نظارتی” که اعتبار این سیستم را حفظ میکند. عمان برای سرمایهگذاران بینالمللی محیطی با ثبات فراهم کرده که زیر چتر حقوقی مدرن و در مناطق مالی خاص تحت سیستمهای کامنلا، ریسکهای قضایی را برای شما به حداقل میرساند.

اما باید با چشم باز به واقعیتهای ژئوپلیتیک نگاه کرد. کاملاً مشهود است که تجارت با ایران از طریق این پل با محدودیتهای فزایندهای مواجه است. بانکهای عمانی به وضوح نگران قطع دسترسی به شبکههای دلار و یورو هستند و به همین دلیل پروتکلهای انطباق خود را به شدیدترین شکل ممکن تنظیم کردهاند. آینده تجارت در این کریدور تا حد زیادی منوط به پیشرفت مذاکرات صلح و بازگشت ثبات کامل به مسیرهای حیاتی تنگه هرمز است. در حال حاضر، اگر قصد دارید به جریان تجارت جهانی از طریق پادشاهی عمان متصل بمانید، استفاده از اعتبار اسنادی (LC) با رعایت مو به موی استانداردهای UCP 600 و درک کامل ریسکهای تحریمی، تنها مسیر ایمن باقی مانده است.

دیدگاهتان را بنویسید